【导语】关税及价差环境下,市场人士重点关注DOTP对DOP的潜在需求替代,而中长期来看,在国内政策(例如限制邻苯类增塑剂使用比例)没有重大改变前提下,DOTP难以对DOP进行部分需求替代,部分下游PVC手套、地板革、玩具等生产企业表示或等待6月份关税政策明朗后,寻求其他国家转出口可能性。

2025年以来,DOTP与其他主增塑剂DOP、DBP价差不断放大,逐渐成为价格最低的主增塑剂。而关税政策持续影响下局部地区DOTP需求或整体略显萎靡,生产企业开始寻求新的潜在消费领域,其中重点关注DOTP对DOP的潜在需求替代。

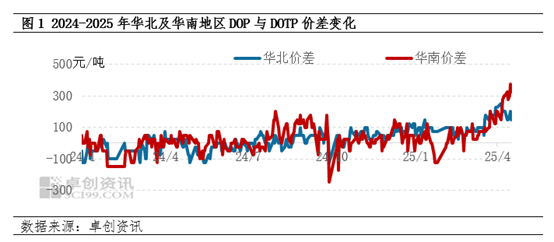

1. 2025年DOP-DOTP价差呈现放大趋势

从图1可以看出,进入2025年,DOP-DOTP价差呈现放大趋势,截至4月18日,华北地区1-4月份DOP-DOTP价差最高值为250元/吨,最低值为0元/吨,均值为113.19元/吨,较2024年均值0.50元/吨上涨112.69元/吨;华南地区1-4月份DOP-DOTP价差最高值为375元/吨,最低值为-125元/吨,均值为80.21元/吨,较2024年均值10.86元/吨上涨69.35元/吨。两者价差放大,DOTP价格优势开始体现。

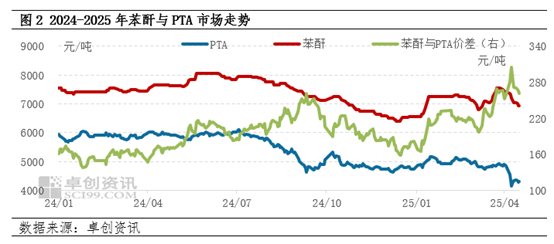

DOTP与DOP主原料均为辛醇,辅原料分别为PTA、苯酐,PTA与苯酐价差变化导致DOTP与DOP成本变化不一致,从图2可以看出,2025年苯酐-PTA价差呈现震荡上涨态势,截至4月18日,1-4月份苯酐-PTA价差最高值为3045元/吨,最低值为1655元/吨,均值为2276.13元/吨,较2024年均值1908.72元/吨上涨367.41元/吨,涨幅19.25%。苯酐-PTA价差有所放大,尤其是3-4月份,DOTP较DOP成本优势显现。

理论而言,DOP-DOTP价差达到300元/吨及以上,部分下游PVC电缆造粒等企业出于降本目的,或加大DOTP采购量,从而减少DOP采购量,DOTP将替代部分DOP需求,目前局部地区(华南)两者价差已符合条件,尤其是中美关税升级下,市场关注,中长期来看,DOTP是否对DOP存在潜在需求替代。

2. 关税影响下,局部地区DOTP需求或整体略显萎靡

DOTP主要下游消费领域中,PVC手套、铺地制品、玩具等行业出口占比相对较大,其中PVC手套生产约90%用于出口,国内需求占比约10%。其中2024年,PVC手套出口美国21.53万吨,占出口总量的47.70%,2025年1-2月份 PVC手套出口美国3.36万吨,占出口总量的47.78%。PVC制铺地制品方面,其中2024年,PVC制铺地制品出口美国147.38万吨,占出口总量的31.12%,2025年1-2月份PVC制铺地制品出口美国20.41万吨,占出口总量的29.41%。

关税影响下,PVC制手套及铺地制品出口成本增加,部分制品出口企业表示,所增加出口成本难有效转移至买方,国内制品企业盈利能力下降,且部分制品行业国内需求难填充出口需求,或在一定程度上影响PVC手套企业及铺地制品生产积极性,若两者开工负荷率下滑,对原料采购力度减弱,局部地区DOTP需求或整体略显萎靡。其中广东、浙江、山东地区存在一定影响,生产企业开始寻求新的潜在消费领域。

3. 中长期来看,DOTP难以对DOP进行部分需求替代

在关税持续升级及DOTP成本优势较为明显下,将探讨DOTP对DOP的潜在需求替代可能性。经过调研,中长期角度出发,DOTP对DOP存在部分潜在需求替代,仍存在三个难点:第一,两者价差维持300元/吨及以上或是阶段性时间,伴随邻苯供应紧张问题缓解,下半年苯酐市场存高位回调风险,DOP成本压力或缓解,DOP-DOTP价差或较上半年略有缩窄;第二,受部分制品使用年限、行业限制及渗透要求不一致等因素影响,DOTP在部分制品中(如输液管等)难对DOP形成一定替代;第三,DOTP与少数其他辅助原料存在一定不相容性,在少数制品中存在一定限制,其通用性不如DOP,DOP是增塑剂行业中性能最稳定、最通用的品种,虽近几年,在增塑剂中占比略有下滑,但其行业地位仍不容小觑。

中长期来看,在国内政策(例如限制邻苯类增塑剂使用比例)没有重大改变前提下,DOTP难以对DOP进行部分需求替代,部分下游PVC手套、地板革、玩具等生产企业表示或等待6月份关税政策明朗后,寻求其他国家转出口可能性。